国产射频前端公司的价值与出路:高端集成模组才是未来

来源:爱集微 时间:2025-2-26

在5G、物联网、智能汽车等新兴技术的推动下,全球射频前端市场正迎来前所未有的增长机遇。随着5G技术的普及,射频前端的复杂度显著提升,对性能、功耗和集成度的要求也更高。根据市场研究机构的预测,全球射频前端市场规模将在未来几年保持高速增长,预计到2028年将达到数百亿美元。

然而,尽管市场前景广阔,国产射频前端公司却面临着巨大的挑战。长期以来,国内企业主要集中在低端分立器件市场,依赖价格竞争获取市场份额,而在高端集成模组领域,国际巨头仍然占据主导地位。本文旨在探讨国产射频前端公司的核心价值和未来出路,提出高端集成模组才是国产企业实现突破的关键方向。

一、射频前端市场现状与挑战

国产射频前端厂商现状

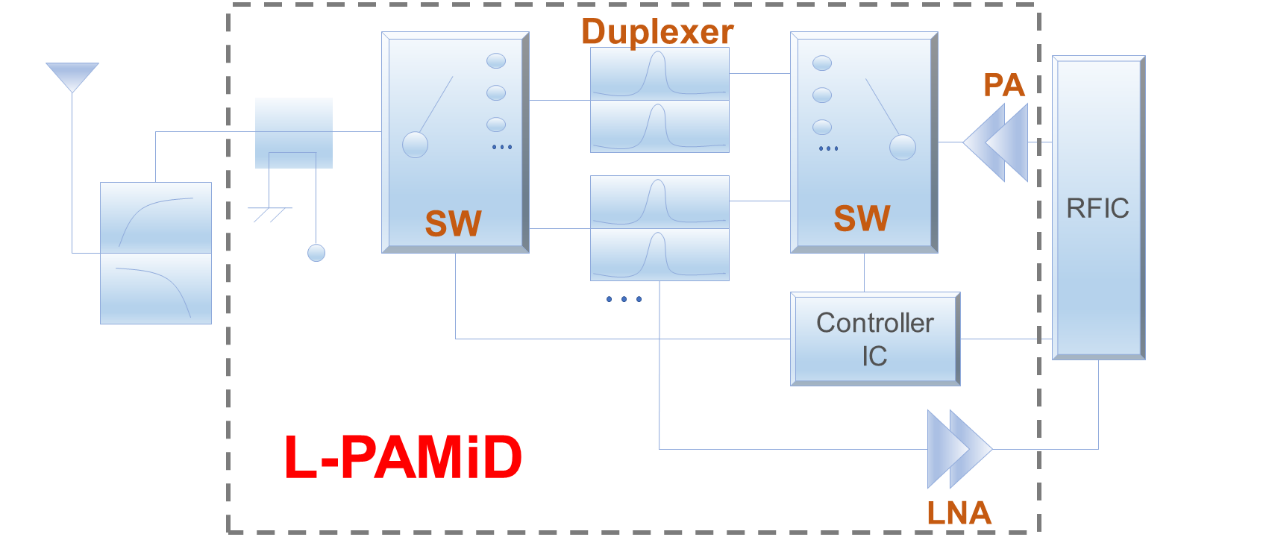

尽管市场前景广阔,但国产射频前端企业主要集中在低端分立器件领域,如功率放大器(PA)、低噪声放大器(LNA)、开关(Switch)等。这些产品技术门槛相对较低,市场竞争激烈,利润率有限。相比之下,高端集成模组(如L-PAMiD、L-DiFEM等)由于技术门槛高、研发投入大,仍然被Skyworks、Qorvo、Broadcom等国际巨头垄断。

国产射频前端模组化挑战

国产射频前端企业面临的挑战主要体现在以下几个方面:

· 技术壁垒:高端集成模组需要将多个射频器件集成在一个模块中,涉及复杂的工艺和设计能力。

· 专利限制:国际巨头在射频前端领域积累了大量的核心专利,国产企业容易陷入知识产权纠纷。

· 供应链依赖:高端射频前端模组的关键材料(如砷化镓、氮化镓)和制造工艺(如先进封装)仍然依赖国外供应商。

· 市场认可度:国内企业在高端市场的品牌影响力和客户信任度较低,难以与国际巨头竞争。

二、低端分立产品的局限性

低端市场的竞争格局

低端分立器件市场已经进入红海竞争阶段。国内企业通过低价策略抢占市场份额,但这种模式难以持续。一方面,低端市场的利润空间有限,企业难以积累足够的资金进行技术升级;另一方面,过度依赖价格竞争会导致行业整体发展水平停滞。

技术升级的瓶颈

低端分立器件的技术门槛较低,企业容易陷入同质化竞争。随着5G和物联网技术的快速发展,市场对射频前端的要求越来越高,低端产品难以满足高性能、低功耗的需求。如果国产企业无法突破技术瓶颈,将逐渐被市场淘汰。

利润空间的压缩

低端分立器件的利润率普遍较低,企业难以通过规模效应实现盈利。此外,原材料价格波动和供应链风险进一步压缩了利润空间。相比之下,高端集成模组的价值量和利润率由于竞争格局相对宽松而显著高于分立器件,是企业实现可持续发展的关键。

三、高端集成模组的价值与机遇

上一篇: 英特尔首批两台High NA EUV光刻机投产,单季生产3万片晶圆 下一篇: 6英寸SiC晶圆 中国企业降价三分之二