在今天举行的中国集成电路设计业2020年会暨重庆集成电路产业创新发展高峰论坛上,中国半导体行业协会集成电路设计分会理事长魏少军教授以《抓住机遇,实现跨越》为题全面分析了中国IC设计业2020年发展状况。

得益于我国政府采取果断措施,有效控制了疫情,恢复了经济发展,中国半导体产业因此保持高速增长。根据中国半导体行业协会的统计,前三季度中国集成电路产业销售达到5905.8亿元,同比增长16.9%,预计全年实现了两位数的增长已成定局,将为十三五规划的最后一年画下一个完美的句号,也为明年开局的十四五规划打下良好的基础。

全球半导体产业也得益于中国市场的全面启动,今年前九个月实现了5.9%的正增长,其中中国市场增长了13.8%,为全球半导体的增长做出了决定性的贡献。

2020年我国集成电路设计虽然受到新冠肺炎疫情的影响,但依托行业特点,本次统计得到的设计企业数量为2218家,比上年的1780家增长了24.6%。

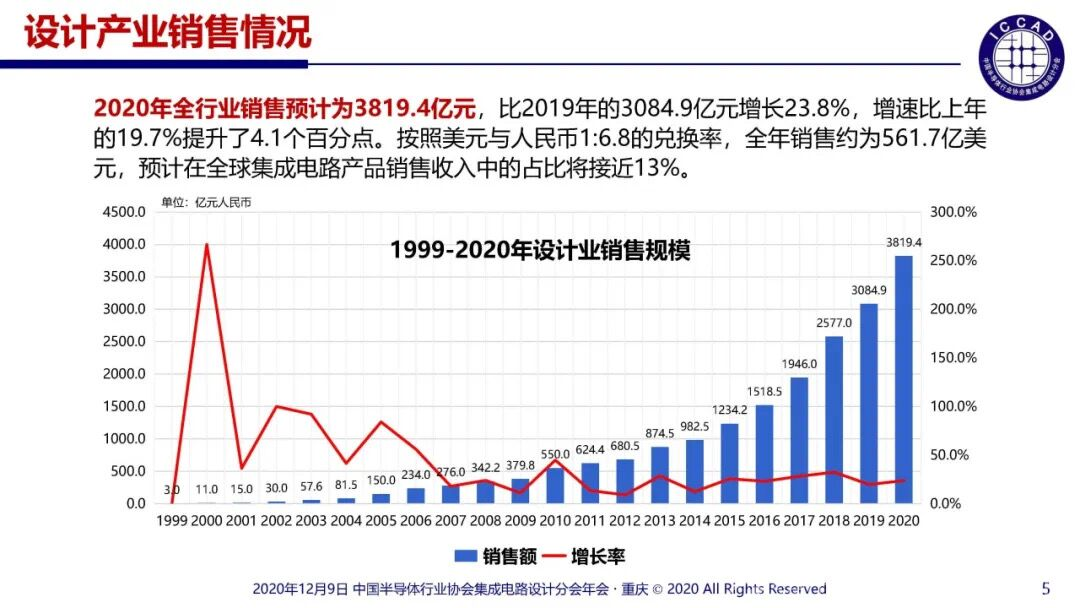

设计企业数量一年内增加1/4,也绝对属于过多过快了。2020年全行业销售预计为3819.4亿元,比2019年的3084.9亿元增长了23.8%,增速比上年的19.7%提升了4.1个百分点。说明一下,按照中国半导体行业协会的统计数据,集成电路设计2019年的销售总额为2930.2亿元,如果采用总会的数据,我们对应的增长就应该超过30%,达到30.3%。因为考虑到数据的可比性,这里仍然采用分会2019年的统计数据,按照美元与人民币1:6.8的兑换率,全年销售约为561.7亿美元,第一次超过500亿美元,在全球集成电路产品销售收入中的占比将进一步提升。

区域产业发展情况在统计区域集成电路设计业发展情况的时候,我们继续遵循如下原则,在区域和城市统计数据中尊重企业对注册地当地经济的贡献,在涉及具体企业时,将其分散在各地的分支机构的销售进行合并。统计结果表明,长江三角洲、珠江三角洲和中西部地区继续保持两位数的增长。

这里给出了各区域2020年产业发展的统计数据,长江三角洲、珠江三角洲、京津环渤海和中西部地区的产业规模分别达到1599.7亿元、1484.6亿元、557.2亿元和409亿元,增长率分别为46.3%、17.7%、负11.1%和41.7%。长江三角洲地区的增速比强国平均数高了22.5个百分点,产业规模首次跨过1500亿大关,中西部地区比全国平均数高了17.9个百分点,京津环渤海地区和珠江三角洲地区的增速分别与全国平均数低了34.9个百分点和6.1个百分点。这里给出的统计中出现了各地区数据产业规模之和大于前面给出的3819.4亿元的现象之间的差额有320亿元,与去年的情况相同。

2020年设计业规模居前十位的城市预测深圳、上海、北京继续把持前三类,在杭州、无锡和西安的设计业销售规模超过100亿元人民币之后,南京今年的产业规模首次超过100亿,达到147.9亿元。统计数据显示,前十大城市中,长江三角洲地区有五个城市,珠江三角洲地区有两个城市,中西部地区有两个城市,京津环渤海地区仍然只有一个城市,这十个城市的产业规模之和达到3689亿元,占全行业的比重为96.6%,比2019年的95%提升了1.6个百分点,进入前十大城市的门槛提高到75亿元,比2019年提升了8.7亿元。在发展质量继续提升,2020年设计发展质量继续保持整体向好的态势下,这里给出了根据统计数据得出的2020年中国十大集成电路设计企业的最新排名。

从十大设计企业的分布来看,珠江三角洲地区有三家,长江三角洲地区有六家,京津环渤海地区有一家进入十大设计企业,榜单的门槛维持在去年的48亿元,十大企业的销售之和为1868.9亿元,占全行业产业规模的比例为48.9%比上年的50.1%降低了1.2个百分点,十大设计企业自身的增长率为20%,比全行业的平均增长率低了3.8个百分点。2020年预计有289家企业的销售超过1亿元人民币,比2019年的238家增加了51家,增长21.4%。各区域内不同销售额企业的分布情况推测,其中销售5000万元到1亿元的企业数量为96家,销售额1000万~5000万元的企业数量为669家,销售额小于千万元的企业为1164家。

根据收集到的统计数据进行外推,预测2020年盈利企业的数量大致与上年持平,为800家。排名前100的设计企业的平均毛利率大约为33.7%以上,去年是34.2%,下降0.5个百分点。从最近几年的情况看,排名前100的设计企业的平均毛利率整体改善并不大,随着十大设计企业,其中上市公司的比例增大,数据的透明性越来越好,根据公开的数据评估,十大设计公司的平均毛利率为39.2%比2019年的32.18%提升了7个百分点。由于各家企业所处的细分行业不同,面对市场竞争情况也不同,所以也并不是十大企业中所有企业的毛利率都在增加。

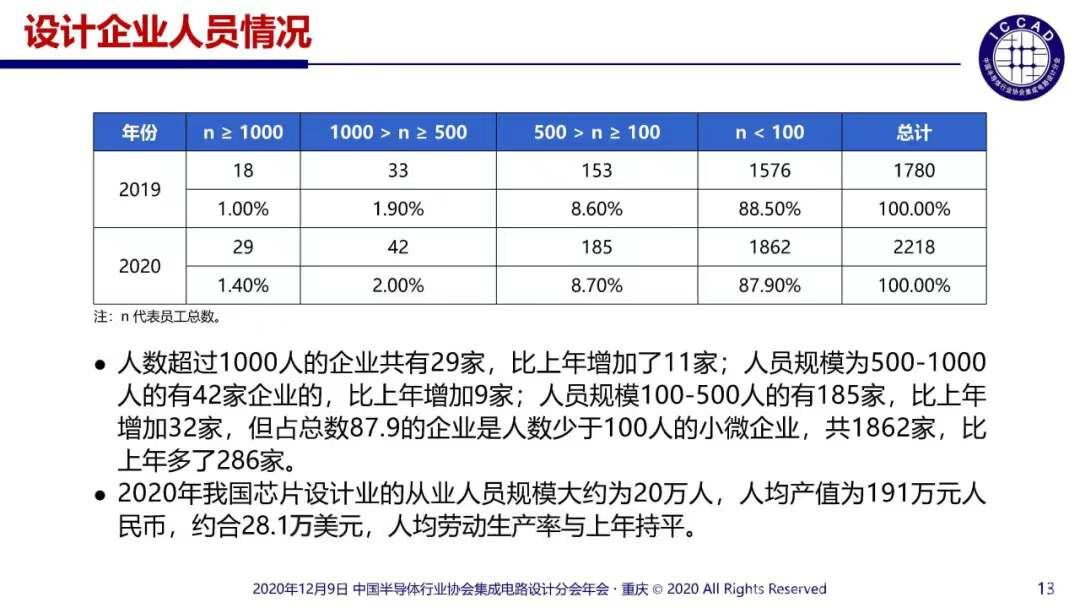

设计企业的人数规模统计,有29家企业的人数超过1000人,有42家企业的人员规模为500~1000人;100~500人的有185家,比上年增加32家,但占总数87.9%的企业是人数小于100人的小微企业,比上年多了286家。

2020年,我国芯片设计业的从业人员规模大约为20万人,人均产值191万元人民币,约合28.1万美元,人均劳动生产率与上年持平。

2020年我国设计企业的主要产品分布。从数据看,除了智能卡外,通信、计算机、多媒体、导航、模拟、功率和消费类电子等所有其它领域的企业数量都在增加,通信、模拟和消费电子领域企业数量的增加最多。通信芯片的销售提升了46%,达到1647.1亿元,模拟电路的销售提升了24.8%,为163.8亿元,消费类电子的销售增长10.3%,达到1063.9亿元。

产业集中度情况没有改善,2020年十大设计企业的销售总和占全行业销售总额的比例再次下降到50%以下,且进入十大设计企业的门槛没有提高,说明十大企业的优势没有明显提升。从细分行业来看,三家最大的通信芯片企业的销售之和也没有明显的提升,多媒体芯片的版图基本维持不变,而消费电子芯片虽然从总量上占据第二的位置,但很难发现突出的龙头企业,因此我们需要更多的耐心和更长的时间。

受中美冲突的影响,中国资本的对外收购基本停滞。与此形成鲜明对比的是,国内资本市场风雨云涌,2020年共有八家芯片设计企业在主板和科创板上市,募集资金截止到2020年12月1日,这些企业的总市值达到2084.6亿元。到目前为止,在主板、中小企业板、创业板和科创板上市的设计企业共有35家,先后募集资金291.5亿元,到2020年12月1日的总市值达到11189.8亿元。伴随着科创板推出,企业的融资渠道不断拓宽,设计企业的金融环境越来越好,为下一步设计的技术发展创造了良好的条件。

今年是十三五规划的最后一年,有必要对中国集成电路设计业在十三五期间的主要成绩和问题做简单的总结,以便更好在十四五期间推进设计的各项工作。十三五期间,中国芯片设计的规模从1325亿元增长到3819亿元,年均复合增长率达到23.6%。2015年,我们在全球芯片市场的市场占有率只有6.1%,今年这个领域提升到13%左右。芯片设计的进步充分展示了中国集成电路产业的发展,在国家科技重大专项和各级人民政府的大力支持下,我国高端芯片取得重大突破。

经过几年的努力,相信我们可以拥有自己的数字电路全流程设计模式。中国集成电路设计业是在竞争和合作中发展起来,既不怕竞争,也不拒绝合作,永远拥有开放合作的态度。

经过20年的努力,中国芯片设计的产品覆盖面大大拓宽,使中国成为芯片产品体系最完整的国家之一。

十三五期间,工信部先后在深圳、南京、上海、北京、杭州、无锡、河北、厦门、西安和成都等十个城市批准建立了十家芯火创新基地,目前已经有深圳芯火创新基地通过了工信部的验收。

十三五期间,我国芯片设计的研发水平不断提高,在产业持续进步的同时,芯片设计技术的提升也可圈可点,充分展现了我国在芯片设计领域科研投入取得的成果。

挑战依然严峻,尽管中国集成电路设计在十三五期间取得重要成绩,我们必须对自身存在的问题保持清醒的头脑,这里借用前几届年会上反复强调的一句话,我们仍然没有摆脱整体技术水平不高、核心产业产品创新不力,企业竞争实力不强,野蛮生长痕迹明显,今天看来还没有出现根本的改观,影响设计发展的深层次问题依然存在,深层次矛盾还没有得到根本缓解。

第一,中国芯片设计的发展与需求相比还存在很大差距,尽管我们进步很快,但需求旺盛、供给不足仍将是我国集成电路面临的长期挑战。2020年,尽管设计的全行业销售达到3819.4亿元,折合美元也只有561.7亿美元。2020年设计业取得的耀眼成绩的背后有其特殊性,首先是供应链重组给予的机会,由于地缘政治的影响,造成全球元器件供电受到冲击,打造安全的、稳定的供应链已成为电子整机企业的首要任务,尤其是我们国家企业的首要任务。

其次,为了防止黑天鹅甚至是灰犀牛的事件再次发生,企业无一例外选择了加大备货量,这是整个芯片产业在隐形情况下没有出现衰退的根本原因,但也致使企业的库存增加,产能紧张。因此,我们要清醒地认识到,促成今年产业快速成长的缘由并不会一直存在,不可以盲目乐观。

产品的创新能力和研发投入严重不足,集成电路从一诞生时就是创新驱动的产业,而高强度研发是必要条件。

美国波士顿咨询集团为美国半导体行业协会所做的咨询报告中明确指出,美国半导体产业的强大竞争力来自其高额的研发投入,2018年,美国半导体产业占有全球市场的48%,其产品毛利高达62%,比世界其他国家高了11个百分点,研发投入占销售收入的比例达到17%,也是其他国家的两倍。这是高强度的研发,使得美国半导体企业拥有先进的技术、领先的技术,从而获得更大的市场份额和更高的毛利,反过来又支持企业投入更多的研发,这种高度重视研发推动企业发展进入良性循环的做法非常值得我们学习。

近年来随着我国集成电路产业的崛起,对人才的需求量大幅提升,但我国集成电路培养体系并没有人才培养体系,并没有随着产业的需求提升而做出快速反应,直接的影响就是人才短缺现象愈演愈烈,开始的时候还是缺少领军人才,后来出现骨干人才短缺,最近出现普通技术人才的短缺,在以人才密集为特征的芯片设计业务企业间相互挖人已经成为常态,人力成本飙升。今年国务院决定设立职称电子科学与工程一级学科,为后续集成电路人才的培养奠定了重要的基础,得到产业界的大力赞扬。但是人才培养需要时间,加上集成电路人才培养需要强有力的实训和实践,因此人才紧缺的现象还会持续一段时间,如何克服人力资源紧张的困难,也是我们必须面对的一个挑战。

要抓住全球供应链重组这个重要机遇,积极拓展市场空间,夯实客户基础。我们必须认识到现在的情况,对设计业分流不仅反映在市场的准入上,而且给了产业难得的试错机会,之前没有试错机会是我们最为苦恼的事情,现在这个机会给我们,我们能否抓住希望各位企业家朋友们在这个时候不要计较小利,而要看大局,抓紧时间进行迭代,以最短的时间提升我们产品的质量,让客户满意。

推动设计发展要遵循产业发展规律,集成电路还会再成长100年,这是因为到现在为止还没有出现能够替代集成电路的其他技术,即便出现了需要数十年的时间花费巨额资金才能改变现行的基础设施,因此我们必须下定决心坚定不移地发展集成电路事业,但是集成电路需要长时间的积累,不可能一蹴而就,任何急功近利对这个产业都是有害的,各地希望发展集成电路,就务必尊重产业发展的客观规律。

同时,我们希望投资人能够真正理解这个产业,与这个产业共同成长,既分享我们成功的喜悦和利益,也与我们共同扛起发展的重任。当前设计十分盼望能有真正的风险意识的风险投资来给这个行业的未来播种,而不是那些不愿意承担风险,想挣快钱的资本。

中央提出的双循环发展理念,契合当前的国内外发展形势,全球供应链冲突带来的机遇更是不可多得。我们必须抓住当前的有利时机找准自身的短板,沉下心来再干十年,中国集成电路设计业一定能够取得丰硕的成果。

开放合作是中国集成电路设计业从小到大合力发展的关键,设计业最需要开放合作,我们今天的发展确实受到一定的干扰,但这不是因为开放而造成的,我们反而担心的是自我封闭,如果这样的话,我们的企业永远走不出国门,成为国际市场竞争的强者。

我们在庆祝今年取得成绩的同时,更要保持清醒的头脑和旺盛的斗志,抓住机遇,实现跨越,通过不断地满足客户需求和持续对客户创造价值来提升我们设计的整体价值。